Concedii medicale 2026: Tot Ce Trebuie Să Știi ca Angajat

Află tot ce trebuie să știi despre concediile medicale în 2026: calcul indemnizație, documente CNAS, obligații angajator. Informații clare și actualizate.

Pentru cine are PFA, anul 2025 vine cu noutăți importante în materie de taxe, iar totul pornește de la majorarea salariului minim brut la **4.050 lei**. Această schimbare nu e doar o cifră într-un tabel, ci are un impact direct asupra pragurilor pentru contribuțiile sociale, adică pentru CAS și CASS. Pe scurt, obligațiile fiscale anuale vor crește.

Pentru cine are PFA, anul 2025 vine cu noutăți importante în materie de taxe, iar totul pornește de la majorarea salariului minim brut la 4.050 lei. Această schimbare nu e doar o cifră într-un tabel, ci are un impact direct asupra pragurilor pentru contribuțiile sociale, adică pentru CAS și CASS. Pe scurt, obligațiile fiscale anuale vor crește.

Să navighezi prin fiscalitate poate părea un labirint, mai ales la început. Însă, odată ce înțelegi pilonii de bază, totul devine mai clar și poți să-ți gestionezi afacerea corect. Pentru PFA-uri, 2025 aduce ajustări dictate, cum spuneam, de noul salariu minim.

Gândește-te la taxe ca la trei componente principale: impozitul pe venit, contribuția la pensie (CAS) și cea la sănătate (CASS). Fiecare are propriile reguli și praguri, care stabilesc dacă și, mai ales, cât ai de plată.

Piesa de rezistență a schimbărilor pentru taxele PFA în 2025 este, fără îndoială, noul salariu minim brut de 4.050 lei. Valoarea asta nu e doar un indicator economic, ci devine practic unitatea de măsură pentru calculul contribuțiilor sociale. Logica e simplă: când salariul minim crește, cresc și pragurile de venit de la care ești obligat să plătești CAS și CASS.

Anul acesta, contribuția la sănătate (CASS) de 10% devine obligatorie din momentul în care venitul tău net anual trece de pragul de 6 salarii minime brute. Asta înseamnă 24.300 lei. Pentru contribuția la pensie (CAS), care are o cotă de 25%, pragul este mai sus, la 12 salarii minime, adică 48.600 lei.

Deși pragurile în sine (cele 6 și 12 salarii) sunt la fel ca anul trecut, valoarea lor în lei este mai mare, ceea ce duce inevitabil la o creștere a sumelor pe care le vei plăti. Poți citi mai multe detalii despre cum se calculează taxele PFA în 2025 pe digi24.ro.

O metodă bună de a vizualiza aceste plafoane este să le vezi ca pe niște trepte. Când venitul tău urcă pe o treaptă mai înaltă, se activează o nouă obligație de plată, adăugând încă un strat la totalul taxelor.

Ca să-ți simplifici viața și să fii sigur că respecți mereu noile reguli, o soluție modernă de facturare chiar face diferența. O platformă ca Factureanu te ajută să emiți facturi rapid și să generezi fișierele XML pentru e-Factura, lăsându-ți mai mult timp să te concentrezi pe ce contează cu adevărat: dezvoltarea afacerii tale, nu hârțogăraia.

Pentru a avea o imagine de ansamblu, iată o sinteză a principalelor taxe:

Acestea sunt cele trei elemente cheie care formează sistemul de taxe pentru PFA în 2025. E esențial să le înțelegi bine, ca să-ți poți planifica bugetul corect și să nu ai parte de surprize la finalul anului fiscal.

Pentru a avea o viziune și mai clară, am pregătit un tabel centralizator. Acesta oferă o imagine de ansamblu rapidă a principalelor praguri și procente de taxare pentru PFA în 2025, bazate pe noul salariu minim brut de 4.050 lei.

| Tip taxă | Cotă aplicabilă | Plafon minim de la care se aplică (Venit net/Normă) | Bază de calcul minimă/maximă | Valoare contribuție minimă/maximă anuală |

|---|---|---|---|---|

| Impozit pe venit | 10% | Se aplică la orice venit | Venit net / Normă de venit | Nu există limită minimă/maximă |

| CASS (Sănătate) | 10% | 24.300 lei (6 salarii minime) | Baza este plafonul de 6 salarii (24.300 lei) | 2.430 lei (se plătește fix această sumă) |

| CAS (Pensie) | 25% | 48.600 lei (12 salarii minime) | Baza este plafonul de 12 salarii (48.600 lei) | 12.150 lei (se plătește fix această sumă) |

Sper ca acest tabel să te ajute să vizualizezi mai ușor ce te așteaptă și să îți planifici cheltuielile fiscale din timp. Reține că valorile pentru CAS și CASS sunt fixe odată ce ai depășit pragul, indiferent cât de mult îl depășești.

La prima vedere, calculul pentru pensie (CAS) și sănătate (CASS) poate părea complicat, dar de fapt, totul se reduce la un sistem de praguri fixe. Gândește-te la ele ca la niște trepte. Odată ce venitul tău anual atinge o anumită treaptă, se activează obligația de plată, iar suma pe care o datorezi este fixă, chiar dacă depășești pragul respectiv cu mult.

Mecanismul ăsta a fost gândit să simplifice lucrurile și să ofere o oarecare predictibilitate. Așadar, nu trebuie să aplici procente la venitul tău real, ci pur și simplu să te raportezi la niște baze de calcul deja stabilite. Totul se învârte în jurul venitului net anual pe care îl realizezi.

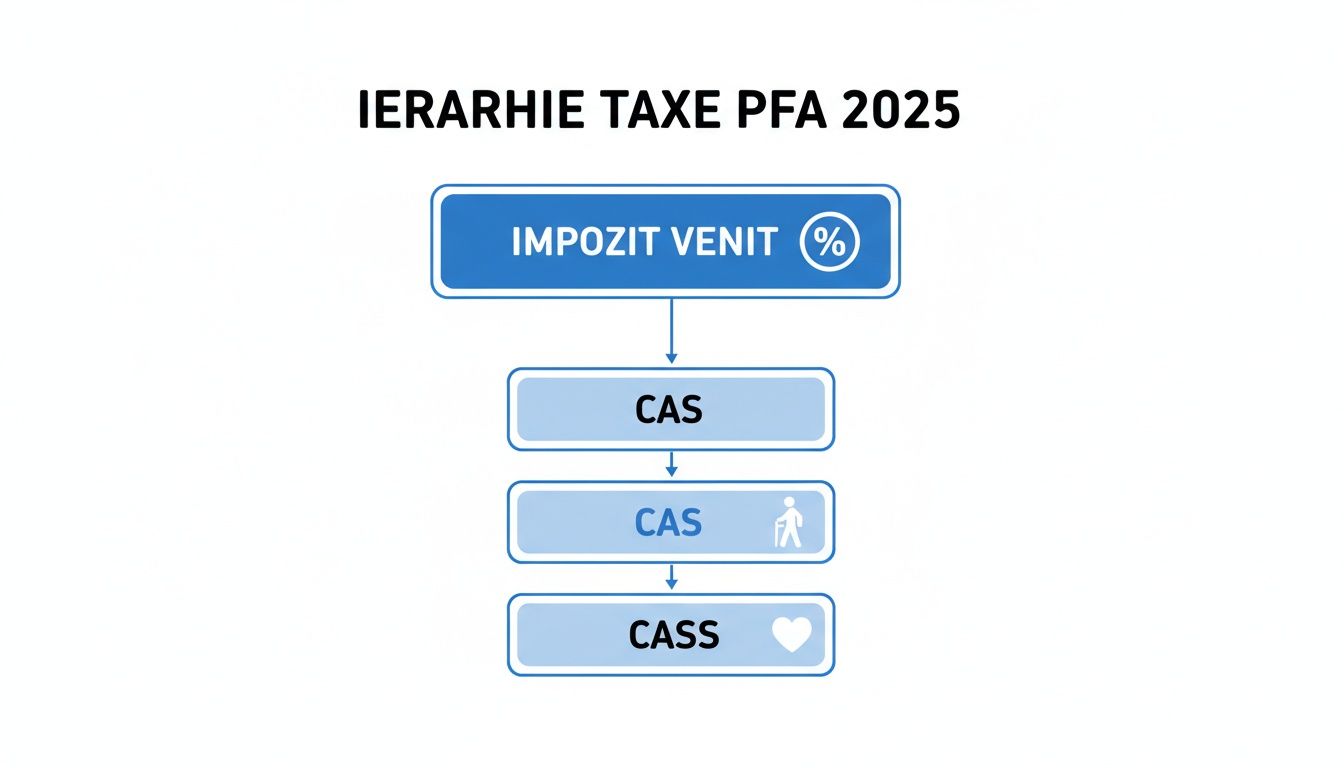

Ca să înțelegi mai bine ordinea în care se aplică taxele, imaginea de mai jos te va ajuta.

Diagrama arată clar că, deși impozitul pe venit se aplică tuturor, contribuțiile sociale CAS și CASS depind de anumite praguri de venit.

Contribuția la sănătate (CASS) este, de obicei, prima care intră în discuție. Cota este de 10% și se leagă direct de venitul tău net anual. Avem trei scenarii posibile, în funcție de cât câștigi:

Ideea de bază este simplă: odată ce ai sărit de pragul de 24.300 lei, suma pe care o datorezi la CASS nu mai crește odată cu venitul. Rămâne blocată la valoarea pragului atins.

Contribuția la pensie (CAS) folosește o logică asemănătoare, dar cu alte praguri și procente. Aici, cota este de 25%, iar obligația de plată apare doar dacă venitul tău net anual trece de 12 salarii minime brute.

Hai să vedem cum se aplică plafoanele pentru CAS:

Acest sistem, care are la bază salariul minim de 4.050 lei, este cheia pentru a-ți planifica corect taxele. La final, impozitul pe venit de 10% se aplică venitului net rămas după ce ai scăzut aceste contribuții, cu condiția să le fi plătit în timpul anului. Poți vedea mai multe exemple de calcul despre taxe PFA 2025 pe contapp.ro.

Dacă ai un PFA, dar lucrezi și cu un contract de muncă full-time, lucrurile stau puțin altfel, dar nu cu mult. Ești deja asigurat la sănătate prin salariu, dar obligația de a plăti CASS pentru PFA tot există, dacă venitul din activitatea independentă depășește pragul de 6 salarii minime.

La fel stau lucrurile și la CAS. Chiar dacă angajatorul îți plătește deja contribuția la pensie, dacă venitul din PFA trece de pragul de 48.600 lei, vei datora CAS și pentru PFA, conform plafoanelor de mai sus.

Una dintre primele și cele mai importante decizii financiare pe care le vei lua ca PFA este modul în care vei fi impozitat. Ai două drumuri principale de urmat: sistemul real și norma de venit. Gândește-te la ele ca la două hărți diferite care te duc spre aceeași destinație – plata corectă a taxelor către stat.

Sistemul real este ca o călătorie în care îți notezi meticulos fiecare cheltuială pe parcurs. Impozitul se calculează la profitul tău real, adică la diferența dintre tot ce ai încasat și tot ce ai cheltuit pentru business. Pe de altă parte, norma de venit e ca un bilet cu preț fix: plătești o taxă calculată la o sumă prestabilită de stat, indiferent de câți bani ai cheltuit tu de fapt.

Fiecare opțiune are plusurile și minusurile ei, iar alegerea potrivită ține de specificul activității tale, de nivelul veniturilor și, sincer, de cât de mult vrei să te complici cu actele.

Sistemul real este, de departe, cel mai transparent mod de a fi impozitat. Principiul de bază e foarte simplu: plătești un impozit de 10% pe venitul net. Acesta se obține scăzând din totalul încasărilor (venituri brute) toate cheltuielile pe care le-ai făcut pentru a produce acele venituri, adică cheltuielile deductibile.

Aici apare conceptul-cheie de cheltuieli deductibile. Pe scurt, acestea sunt costurile direct legate de activitatea ta, cele care te ajută să-ți faci treaba.

Printre cele mai comune exemple de cheltuieli deductibile se numără: * Chiria pentru spațiul de lucru: Dacă ai un birou, un cabinet sau un atelier închiriat. * Utilități: Facturile la curent, internet, telefonie sau încălzire, dar doar pentru sediul profesional. * Echipamente și software: Laptopuri, telefoane, licențe pentru programe sau abonamente la diverse servicii online. * Consumabile: De la hârtie și pixuri până la materiale necesare pentru a presta serviciile tale. * Contribuțiile sociale (CAS și CASS): Da, sumele plătite pentru pensie și sănătate sunt și ele deductibile, ceea ce reduce baza de impozitare.

Sistemul real este perfect pentru PFA-urile care au cheltuieli operaționale considerabile. Dacă afacerea ta presupune investiții constante în materiale, echipamente sau servicii, acest sistem îți permite să scazi legal baza de impozitare și, implicit, să plătești un impozit mai mic.

Norma de venit funcționează complet altfel. În loc să stai să aduni facturi și bonuri, statul stabilește în fiecare an o sumă fixă de venit (norma) pentru anumite profesii, în funcție de județ. Impozitul tău de 10% se aplică direct la această sumă, indiferent dacă încasările sau cheltuielile tale reale au fost mai mari sau mai mici.

Marele avantaj este simplitatea. Contabilitatea devine un fleac, iar taxele sunt perfect predictibile. Există însă o condiție esențială: venitul tău brut anual nu trebuie să depășească plafonul de 25.000 de euro. Dacă treci de acest prag, din anul următor ești obligat să treci la sistemul real.

Plafonul de 25.000 de euro rămâne valabil și pentru 2025. Statistic vorbind, această opțiune este extrem de populară – aproximativ 60% din PFA-urile din România folosesc norma de venit, reușind să reducă birocrația și costurile cu contabilul cu până la 80% față de sistemul real. Poți afla mai multe despre avantajele taxării PFA pe groupama.ro.

Ca să-ți fie mai ușor să iei decizia corectă, am pregătit un tabel care pune față în față cele două sisteme. Acesta analizează criteriile esențiale și te ajută să faci o alegere strategică pentru afacerea ta în 2025.

| Criteriu de comparație | PFA în sistem real | PFA la normă de venit | Recomandare |

|---|---|---|---|

| Baza de calcul | Venit net (încasări - cheltuieli deductibile) | Sumă fixă anuală (norma de venit) | Alege norma dacă ai cheltuieli mici. |

| Complexitate contabilă | Contabilitate în partidă simplă, registru de încasări și plăți | Fără evidență contabilă complexă | Norma este mult mai simplă administrativ. |

| Deductibilitatea cheltuielilor | Permite deducerea tuturor cheltuielilor eligibile | Nu permite deducerea cheltuielilor reale | Sistemul real este avantajos dacă investești mult. |

| Plafon de venit | Nu există un plafon de venit | Limitat la 25.000 euro venit brut anual | Sistemul real oferă flexibilitate pentru creștere. |

| Predictibilitatea taxelor | Taxele variază în funcție de profitul realizat | Suma de plată este fixă și cunoscută de la început | Norma oferă stabilitate și predictibilitate. |

În final, alegerea între sistemul real și norma de venit este o decizie pur strategică. Analizează-ți modelul de business, fă o estimare realistă a cheltuielilor și veniturilor pentru anul următor și alege sistemul care te avantajează cel mai mult, nu doar din punct de vedere fiscal, ci și ca efort administrativ.

Am lămurit teoria din spatele plafoanelor și a sistemelor de impozitare, dar cel mai bun mod de a înțelege cum funcționează taxele pentru PFA este să vedem totul în acțiune. Până la urmă, teoria fără practică e doar jumătate din poveste.

Așadar, hai să ne uităm pe trei scenarii diferite. Fiecare reflectă o situație reală în care te-ai putea regăsi și tu. Vom calcula pas cu pas cât ai de dat la stat – de la contribuții sociale până la impozitul pe venit – ca să transformăm cifrele abstracte în sume clare, pe care să le înțelegi dintr-o privire.

Să ni-l imaginăm pe Andrei, un consultant IT cu PFA în sistem real. La final de an, trage linie și constată că are: * Venituri brute anuale: 150.000 lei * Cheltuieli deductibile anuale: 40.000 lei

Primul pas este să aflăm venitul net. El stă la baza tuturor calculelor care urmează și reprezintă, simplu spus, diferența dintre încasări și cheltuieli.

Pasul 1: Calculăm venitul net Venitul net al lui Andrei este: 150.000 lei (venituri) - 40.000 lei (cheltuieli) = 110.000 lei. Aceasta este suma la care ne vom raporta pentru a stabili ce contribuții datorează.

Pasul 2: Verificăm plafoanele pentru CAS și CASS Acum, comparăm venitul net de 110.000 lei cu plafoanele stabilite pentru 2025: * Plafon CASS: 6 salarii minime (24.300 lei). Venitul lui Andrei depășește acest prag. * Plafon CAS: 12 și 24 salarii minime (48.600 lei și 97.200 lei). Venitul său trece și peste cel mai mare plafon de CAS.

Pasul 3: Calculăm contribuțiile Pentru că a depășit cele mai mari plafoane, Andrei va plăti contribuțiile la aceste praguri maxime: * CASS: Venitul său se încadrează în intervalul 6-60 de salarii minime, așa că baza de calcul este de 6 salarii. Așadar, contribuția sa este 2.430 lei (adică 10% din 24.300 lei). * CAS: Venitul său depășește plafonul de 24 de salarii minime (97.200 lei), deci baza sa de calcul este chiar acest plafon. Contribuția la pensii va fi de 24.300 lei (25% din 97.200 lei).

Pasul 4: Calculăm impozitul pe venit Contribuțiile CAS și CASS sunt considerate cheltuieli deductibile. Asta înseamnă că le putem scădea din venitul net pentru a obține suma finală la care se aplică impozitul. * Venit impozabil: 110.000 lei - 2.430 lei (CASS) - 24.300 lei (CAS) = 83.270 lei * Impozit pe venit: 10% din 83.270 lei = 8.327 lei

Total de plată la stat pentru Andrei: 2.430 lei (CASS) + 24.300 lei (CAS) + 8.327 lei (Impozit) = 35.057 lei

Acum să trecem la Maria, o coafeză care lucrează ca PFA la normă de venit. Norma stabilită pentru județul ei este de 45.000 lei. În realitate, veniturile ei anuale sunt de 70.000 lei, dar se mențin sub plafonul de 25.000 de euro, deci poate rămâne la normă.

Pasul 1: Verificăm plafoanele În cazul normei de venit, totul se raportează la valoarea normei (45.000 lei), nu la venitul real. * Plafon CASS (24.300 lei): Norma de 45.000 lei este peste acest prag. * Plafon CAS (48.600 lei): Norma de 45.000 lei este sub acest prag.

Pasul 2: Calculăm contribuțiile Pe baza acestei încadrări, taxele Mariei arată așa: * CASS: Da, datorează, pentru că norma depășește plafonul. Va plăti suma fixă de 2.430 lei (10% din baza de 6 salarii minime). * CAS: Nu, pentru că norma este sub plafonul de 12 salarii. Nu are obligație de plată pentru pensie.

Pasul 3: Calculăm impozitul pe venit Aici e simplu: impozitul se aplică direct la valoarea normei de venit. * Impozit pe venit: 10% din 45.000 lei = 4.500 lei

Total de plată la stat pentru Maria: 2.430 lei (CASS) + 4.500 lei (Impozit) = 6.930 lei

În final, îl avem pe Bogdan, un traducător la început de drum, cu PFA în sistem real. * Venituri brute anuale: 40.000 lei * Cheltuieli deductibile anuale: 8.000 lei

Pasul 1: Calculăm venitul net Venitul său net este: 40.000 lei - 8.000 lei = 32.000 lei.

Pasul 2: Verificăm plafoanele Comparăm venitul net de 32.000 lei cu pragurile fiscale: * Plafon CASS (24.300 lei): Venitul său este peste acest prag. * Plafon CAS (48.600 lei): Venitul său este sub acest prag.

Pasul 3: Calculăm contribuțiile În acest caz, Bogdan va datora doar contribuția la sănătate. * CASS: Suma fixă de 2.430 lei. * CAS: Nu datorează CAS.

Pasul 4: Calculăm impozitul pe venit Scădem contribuția CASS plătită pentru a afla venitul impozabil. * Venit impozabil: 32.000 lei - 2.430 lei (CASS) = 29.570 lei * Impozit pe venit: 10% din 29.570 lei = 2.957 lei

Total de plată la stat pentru Bogdan: 2.430 lei (CASS) + 2.957 lei (Impozit) = 5.387 lei

Aceste exemple arată clar cum sistemul de taxe pfa 2025 se adaptează în funcție de veniturile tale și de regimul fiscal pe care l-ai ales, oferind o imagine concretă a obligațiilor pe care le are fiecare antreprenor.

Bun, ai terminat cu calculele, știi exact ce ai de plată. Acum urmează partea administrativă: declararea veniturilor și plata taxelor. Poate sună complicat, dar odată ce prinzi firul, totul devine o chestiune de rutină. Piesa de rezistență în acest proces este Declarația Unică, actul prin care îi comunici oficial ANAF-ului situația ta financiară.

Privește Declarația Unică exact ca pe un raport anual pe care îl prezinți statului. Prin ea, arăți atât ce venituri estimezi pentru anul în curs, cât și care a fost realitatea financiară a anului trecut. Dacă o depui corect și la timp, scapi de bătăi de cap, amenzi și penalități. E garanția liniștii tale fiscale.

Declarația Unică, sau Formularul 212 cum îi spun contabilii, este obligatorie pentru orice PFA. Rolul ei este dublu: pe de o parte, declari ce venituri estimezi că vei obține în 2025, iar pe de altă parte, regularizezi ce ai încasat efectiv în 2024.

Este un document esențial din mai multe motive simple: * Stabilește taxele: Informațiile de aici stau la baza calculului pentru CAS și CASS pe care le vei avea de plată. * Te ferește de amenzi: Dacă uiți să o depui, amenda poate ajunge și la 500 de lei, fără a mai socoti dobânzile și penalitățile de întârziere pentru taxele neachitate. * Demonstrează că ești corect: Este dovada ta că respecți regulile fiscale și că ai o relație transparentă cu autoritățile.

Termenul-cheie pe care trebuie să-l însemnezi cu roșu în calendar este 25 mai 2025. Aceasta este data limită atât pentru depunerea declarației, cât și pentru plata taxelor pentru anul precedent. Nu-l rata!

S-au dus vremurile în care stăteai la cozi. Acum, cea mai simplă metodă de a depune declarația este online, prin Spațiul Privat Virtual (SPV) – un portal gratuit oferit de ANAF. Practic, îți rezolvi toate treburile cu fiscalitatea direct de pe laptop.

Uite care sunt pașii, pe scurt: 1. Fă-ți cont în SPV: Dacă nu ai deja unul, intră pe site-ul ANAF și înregistrează-te. Procesul e destul de intuitiv și se bazează pe o identificare video sau pe un certificat digital. 2. Descarcă și completează formularul: De pe site-ul ANAF, din secțiunea de formulare, descarcă Declarația Unică. O completezi direct în format PDF, folosind un program ca Adobe Acrobat Reader. 3. Validează și semnează: După ce ai introdus toate datele, formularul are un buton de validare pentru a verifica erorile. Apoi îl semnezi. Poți folosi un certificat digital sau, mai simplu, datele de login din SPV. 4. Încarcă declarația: Ultimul pas este să urci fișierul PDF gata completat în contul tău SPV. Imediat vei primi o recipisă, adică o dovadă oficială că ai depus documentul.

Un sfat prietenesc: păstrează la loc sigur toate facturile de cheltuieli, extrasele de cont și orice alt document justificativ. Nu trebuie să le atașezi la declarație, dar ANAF le poate cere la un eventual control. O bună organizare a datelor este crucială, un principiu pe care îl respectăm cu sfințenie, așa cum poți vedea în politica noastră de confidențialitate a datelor pe Factureanu.ro.

Ai depus declarația, mai ai un singur pas: plata taxelor. Din fericire, ai la îndemână o mulțime de variante moderne, care te scapă de drumuri inutile.

Cele mai la îndemână metode de plată sunt: * Online, cu cardul: Intră pe platforma Ghiseul.ro. Te poți loga cu datele de la SPV și vei vedea direct ce ai de plată, achitând totul în câteva clicuri. * Prin Internet Banking: Faci un transfer bancar direct din aplicația băncii tale. Ai grijă doar să folosești codurile IBAN corecte, corespunzătoare Trezoreriei de care aparții. * Metode clasice: Desigur, poți merge în continuare la ghișeul Trezoreriei sau la Poștă cu un mandat poștal, dacă preferi această variantă.

Indiferent de metoda aleasă, verifică de două ori sumele și IBAN-ul înainte să confirmi plata. O mică greșeală te poate costa timp și nervi pentru a o corecta. Odată ce transformi acest proces într-un obicei, administrarea PFA-ului tău va deveni mult mai simplă.

Chiar și după ce ai parcurs toți pașii, este perfect normal să mai ai nelămuriri. Lumea taxelor e plină de situații neprevăzute, iar răspunsurile nu sunt mereu la vedere.

Am adunat aici cele mai des întâlnite întrebări de la PFA-uri, ca să ai la îndemână un ghid rapid. Găsești răspunsuri clare și la obiect, care te vor ajuta să treci mai ușor peste situații practice, fără să te pierzi în zeci de surse de informații.

O întrebare clasică pentru cei care au ales simplitatea normei de venit: ce se întâmplă când afacerea merge bine și încasările trec de pragul legal? Plafonul pentru taxe pfa 2025 la norma de venit rămâne bătut în cuie la echivalentul în lei a 25.000 de euro.

Dacă în cursul anului venitul tău brut depășește această sumă, ești obligat ca, din anul următor, să treci la impozitarea în sistem real. Atenție, nu este o alegere, ci o obligație legală.

Ce înseamnă asta, concret? * Anunți ANAF-ul: Trebuie să informezi autoritățile, de obicei prin Declarația Unică, despre această schimbare. * Treci la contabilitate în partidă simplă: De acum înainte, va trebui să ții o evidență clară a tuturor încasărilor și cheltuielilor. * Impozitul se calculează la profit: Cei 10% se vor aplica la venitul net, adică la diferența dintre ce ai încasat și cheltuielile deductibile.

Sfatul nostru: fii cu ochii pe încasări pe tot parcursul anului. O depășire neașteptată a plafonului te poate prinde nepregătit și te poate încărca brusc cu noi sarcini administrative. Puțină planificare face trecerea mult mai lină.

Da, poți deduce costurile cu mașina personală pe care o folosești pentru activitatea PFA, dar trebuie să respecți niște reguli clare. Codul Fiscal îți permite să deduci o parte sau chiar totul, în funcție de cum o folosești.

Dacă mașina servește atât interesului personal, cât și afacerii, poți deduce 50% din cheltuielile legate de ea (combustibil, asigurări RCA/CASCO, reparații, ITP, rovinietă). Vestea bună este că pentru acest procent nu ai nevoie de foaie de parcurs.

Pentru a deduce 100% din cheltuieli, misiunea devine mai complicată: trebuie să demonstrezi că mașina este folosită exclusiv pentru afacere. Asta se face, de obicei, cu o foaie de parcurs completată la sânge, ceea ce poate fi o bătaie de cap administrativă. Nu uita că și amortizarea mașinii poate fi o cheltuială deductibilă.

Mulți antreprenori la început de drum își deschid PFA în timp ce au și un contract de muncă. În situația asta, ai câteva avantaje, dar nu ești scutit complet de taxe.

Să o luăm pe rând. Pentru Contribuția la Sănătate (CASS), ești deja asigurat prin contractul de muncă. Cu toate astea, dacă venitul net de pe PFA depășește pragul de 6 salarii minime brute (24.300 lei în 2025), vei plăti CASS și pentru PFA.

La Contribuția la Pensie (CAS), lucrurile stau diferit. Dacă venitul din PFA trece de pragul de 12 salarii minime brute (48.600 lei), plătești CAS indiferent dacă ești sau nu angajat. Iar impozitul pe venit de 10% se aplică oricum pe venitul net obținut din activitatea independentă.

Ignorarea termenului de 25 mai pentru depunerea Declarației Unice te va costa, la propriu. Nu e o simplă formalitate, ci o obligație fiscală cu consecințe.

În primul rând, riști o amendă pentru depunere cu întârziere, care poate fi între 50 și 500 de lei. Dar partea cu adevărat dureroasă vine dacă ai și taxe de plată. Pentru fiecare zi de întârziere, statul va calcula dobânzi și penalități.

Aceste procente se adună rapid la suma datorată și pot crește considerabil datoria totală. Pentru a explora și alte subiecte utile antreprenorilor, poți consulta diverse articole de pe blogul nostru.

Respectarea termenului este esențială pentru a evita costuri inutile și discuții neplăcute cu autoritățile. O bună organizare te scutește de stres și de bani pierduți.

Gestionarea corectă a taxelor este vitală, dar la fel de importantă este și emiterea rapidă a facturilor. Cu Factureanu, generezi facturi conforme e-Factura și fișiere XML pentru SPV în doar câteva secunde. Așa îți rămâne mai mult timp pentru ceea ce contează cu adevărat: afacerea ta. Încearcă gratuit planul nostru și simplifică-ți viața administrativă chiar de azi pe https://factureanu.ro.

Află tot ce trebuie să știi despre concediile medicale în 2026: calcul indemnizație, documente CNAS, obligații angajator. Informații clare și actualizate.

Află cum funcționează concediul medical în 2026: calcul indemnizație, acte necesare, termene CNAS. Informații clare pentru angajați și angajatori din.

Confuzat de e-Factura ANAF în 2026? Află pas cu pas cum să te înregistrezi, să emiți facturi corect și să eviți amenzile. Citește ghidul nostru complet!

Factureanu este gratuit pentru început. Creează facturi în câteva secunde.

Acest site folosește cookie-uri pentru o experiență mai bună. Vezi Politica de Cookies.